두 가지 신규 항목 추가

기존 항목에 대한 소득세율 인하

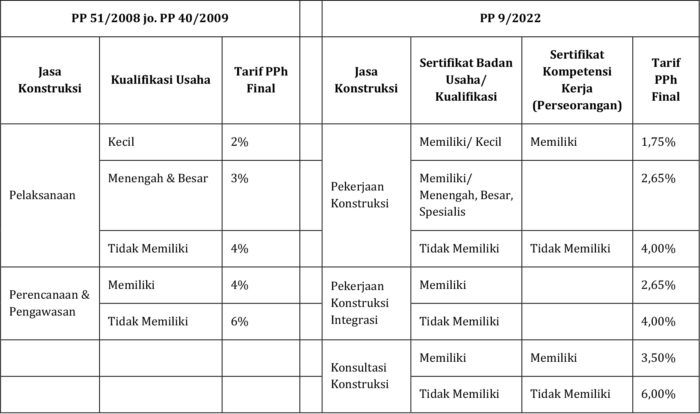

지난 달 21일 인도네시아 정부는 건설업 최종소득세(PPh final)에 관한 정부령 제9/2022호를 발표했다. 새로운 규정에 따르면 건설업에 대한 최종 분리 과세율은 종전 5개에서 7개로 늘어난다.

이번 정부령 제9/2022호에는 두 가지 신규 항목이 추가됐다. 우선 사업자등록증(Sertifikat badan usaha)을 보유한 종합건설 및 일반건설 사업자와 건설 컨설팅사가 J/O(Joint Operation) 형태로 프로젝트를 수행한 경우 해당 공사에 대한 소득 세율은 2.65%가 적용된다. 반면 사업자등록증이 없는 사업자가 수행한 종합건설 공사에 대해서는 4%의 세율이 적용된다.

기존 항목에 대한 세율 규정은 다음과 같이 조정됐다. .

첫째, 소규모 사업자등록증 또는 업무능력증명서(Sertifikat kompetensi kerja)를 보유한 사업자의 건설공사에 대한 소득 세율은 기존 2%에서 1.75%로 변경됐다.

둘째, 중대형•전문 사업자등록증을 보유한 업체의 건설공사에 대한 소득 세율은 기존 3%에서 2.65%로 변경됐다.

셋째, 사업자등록증 또는 업무능력증명서를 가진 개인사업자가 수행한 건설컨설팅(설계, 감리)에 대한 소득세율은 기존 4%에서 3.5%로 변경됐다.

사업자등록증 또는 업무능력증명서가 없는 사업자가 수행한 건설공사에 대한 소득 세율은 4%로 기존 세율과 동일하게 적용되며, 사업자등록증 또는 업무능력증명서가 없는 사업자의 건설컨설팅에 대한 소득세율도 6% 그대로 유지된다.

한편 인도네시아 국세청 대변인 닐말드린 누르(Neilmaldrin Noor)는 시행 3년 후 해당 조항에 대한 재평가를 실시할 것이라고 밝혔다. 그는 “평가 결과에 따라 건설업 소득세법 제17조의 일반세율이 적용될 수 있다”고 말했다.

인니투데이 경제부

[저작권자(c) 인니투데이, 무단 전재-재배포 금지]